让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

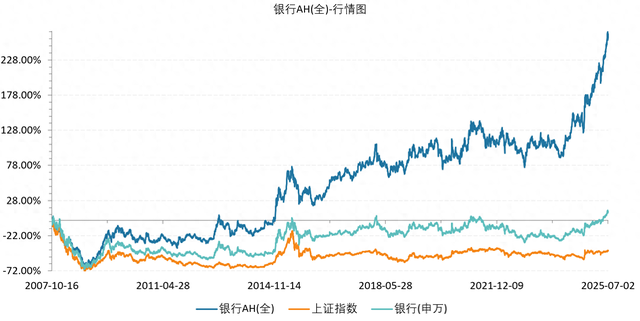

6124点买的银行, 依然翻倍了

“把钱存银行不如径直买银行”,这种说法自从本年银行股接连新高,依然让越来越多一又友认同。

尤其是每次回调之后,银行总能涨转头。如果是6124点买的银行,那现时依然翻倍了,对比之下上证还没回本。

数据透露,银行AH全收益指数自2007年10月16日上证高点以来,涨幅高达268%,把申万银行和上证指数远远拉在后头。

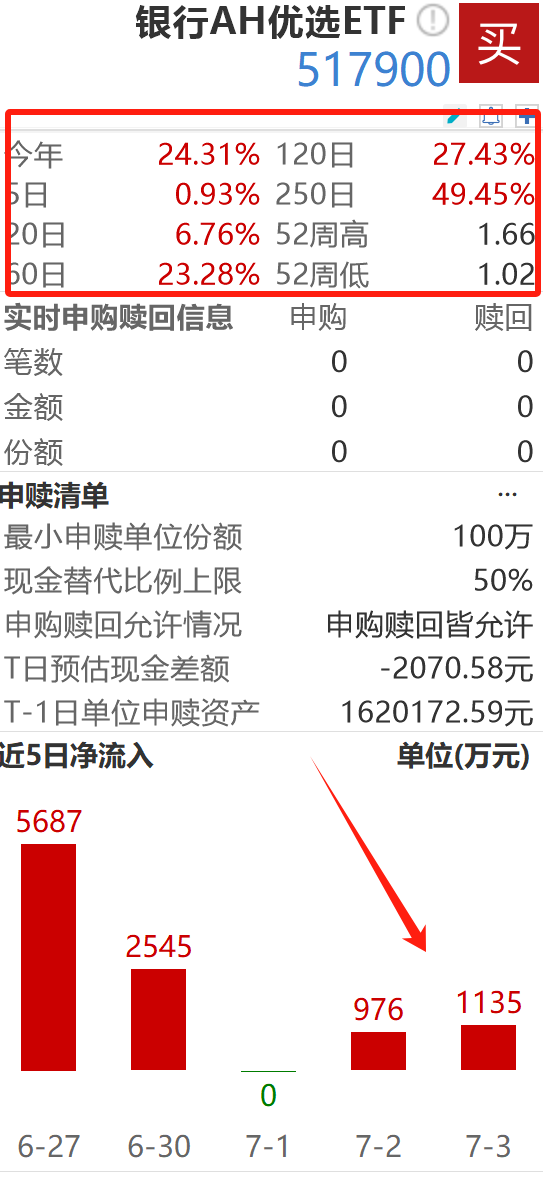

ETF方面,追踪指数的的银行AH优选ETF(517900)则是从前年9月开动就握住刷新高位——单是本年就依然涨24.24%,跑赢了沿途申万一级行业;边界更是翻了近6倍,资金流入雄壮。

昨日ETF小幅回调,盘中再获1135万的资金净流入。

它为什么能这样扛打?关键简略就在于它把银行股的中枢上风,用一种更理智的形式放大了。

这只ETF最独到的场所,利好优配在于它自带一种“两地选低廉货”的轮动机制。肤浅说,即是如果一家银行同期在A股和港股上市,它会自动买入更低廉的那一边。

比如工商银行,H股若是比A股低廉,就买H股;招商银行如果A股更有性价比,那就选A股。这种战略看似肤浅,杠杆炒股但放在银行这种板块上尽头管用,因为AH之间长年存在价差,而它刚巧诓骗这种互异,每年相平等闲银行指数有着不小的逾额收益。

换句话说,它让银行这个传统防患板块多了一层主动迫切逾额的贤达,在悠扬行情里尤其显出上风。

再来说下银行在低利率环境下的底层逻辑。

现时一年定存利率不到1%,十年期国债收益率也就1.65%傍边,但银行板块合座股息率多数在4%-6%,国有大行H股部分以至能达到7%以上。这种收益差距在“财富荒”配景下,对保障、养老这类大资金来说,险些成了必选项。

本年险资举牌19次,其中9次齐给了银行股。这种真金白银的流入,恰是银行股能合手续走强的中枢能源,亦然银行股本年无论奈何回调齐能涨转头的原因。只消低利率和财富荒的中枢矛盾莫得变,银行板块就依旧有遥远上行的复古。

那么如果是这样的话,若每次出现回调就加仓这唯有着逾额收益的银行AH优选ETF(517900),似乎晨夕齐能盈利,不错说遥远定投的绝佳选拔,何况临了赢得的逾额收益可能还要扩大。